目前,我国汽车零部件企业在技术、管理、质量以及创新能力上较之前有很大的提升,整体水平也得到了稳步的提高。但奇怪的是,经历了环保督查风暴的冲击后,整个市场一度出现了汽车零部件断供现象,原因在于目前市场整体供应体系依旧薄弱,因此在遭受冲击后的对应措施也有限。与此同时,行业巨头不断下压成本需求,汽车零部件供应体系面临巨大的“夹板”压力,位于低端的企业生存难度倍增。

汽车构成的核心部分主要为发动机、底盘、车身附件。这三大部分占据了汽车零部件工业总产值的80%以上。而对比全球零部件产值占比,高附加值的内饰、车身系统、动力系统等领域,我国本土零部件企业参与度还非常不足。

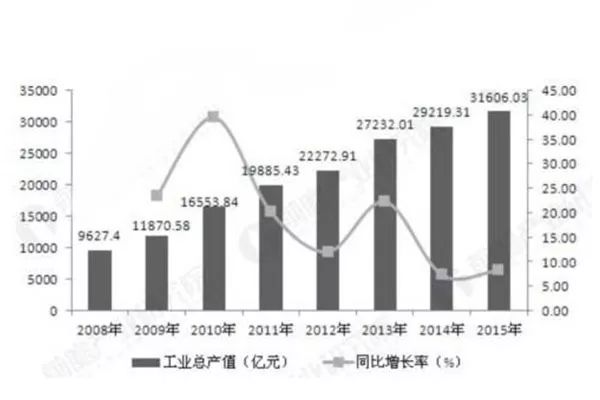

2008-2015年,我国汽车零部件制造业的工业总产值呈逐年增长状态,但增速却呈现下降的趋势。

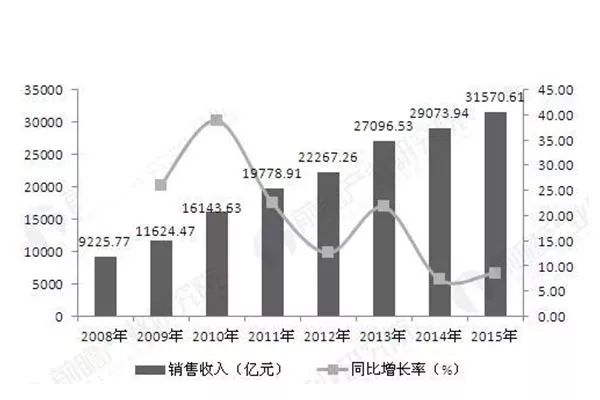

2008-2015年,我国汽车零部件制造业销售收入逐年增长,增速同样呈现波动下降的趋势。

从以上图中可以总结出,目前汽车零部件制造业虽然呈稳步增长的趋势,但是已经逐渐接近瓶颈状态,上升空间受到技术等多方面因素的制约,进步空间并不大。

那如何才能扛过这个国内终究会到来的汽车零部件行业的寒冬呢?

其中一个方法就是将汽车零部件“再制造”。

“

汽车零部件再制造有如下几个特点:

1. 节能减排,可有效节约多项能源;

2. 产品成本低于新品50% ,节省消费资金;

3. 延长产品寿命周期特点突出 ;

4. 利润丰厚驱动行业快速成长 ,产业链所有参与者经济效益可观 ;

与西方发达的汽车零部件再制造工业相比,我国再制造产业还刚刚兴起,尚处于萌芽期。但可以肯定地说,中国汽车零部件再制造有着非常巨大的发展前景。之所以如此判断,主要参考美国汽车零部件再制造的发展历程以及目前国家对整个环保产业的大力扶持。

美国汽车保有量约有2.85亿辆,在其全国汽车零配件售后产品中,有超过50%的销售额来自于再制造件的销售。而到2020年,国内民用汽车保有量将超过2.4亿辆。若按美国汽车保有量与再制造业的发展和比例来算,中国汽车零部件的再制造市场规模和前景将非常广阔。

除了往汽车零部件再制造方向转型以外,也可以从企业内部着手进行转型,通过对企业内部现存问题的自我优化,也有可能突破瓶颈给整个行业带来大的变化。

评论

登录后你可以发表评论,请先登录。登录>>